Expliquer les fondements actuariels de l’assurance-vie en assurance de personnes;

Décrire les phénomènes de sélection et d’anti-sélection et leurs effets sur la tarification;

Interpréter et utiliser les principales tables de mortalité en assurance-vie individuelle;

Calculer des probabilités de décès, des probabilités de survie et une espérance de vie à partir d’une table de mortalité;

Appliquer le principe de la valeur actuelle espérée à de premiers calculs d’assurance-vie et de rente;

Comparer les mécanismes actuariels fondamentaux d’une assurance-vie et d’une rente viagère.

10.1 Introduction

L’assurance-vie occupe une place centrale en assurance de personnes. Elle repose sur l’idée qu’un grand nombre d’individus peuvent mettre en commun les conséquences financières associées au décès afin de protéger leurs proches contre une perte de revenu ou un besoin financier important. L’actuariat de l’assurance-vie vise à analyser et à quantifier ces risques afin de déterminer des primes adéquates et de garantir la solidité financière des contrats. Pour y parvenir, les actuaires doivent notamment comprendre les phénomènes de sélection et d’anti-sélection, analyser les probabilités de décès à l’aide de tables de mortalité et concevoir des produits adaptés aux besoins des assurés. Ce chapitre présente les principaux concepts actuariels qui sous-tendent l’assurance-vie. Nous y abordons d’abord les notions de sélection des risques et d’anti-sélection, puis le rôle des tables de mortalité dans l’évaluation du risque de décès.

10.1.1 Coût actuariel d’une assurance sur une année

Edmond Halley (1656–1742). Astronome anglais surtout connu pour la comète qui porte son nom, il publie en 1693 l’un des premiers calculs actuariels modernes.

Le coût actuariel d’une assurance-vie correspond à la valeur actuelle espérée de la prestation payable en cas de décès. Dans le cas d’une assurance couvrant une période d’un an, ce coût peut s’écrire :

\[

C = S \, q_x \, v^{t}

\]

où :

\(C\) représente le coût actuariel de l’assurance pour l’année;

\(S\) représente le montant d’assurance (capital assuré payable au décès);

\(q_x\) représente la probabilité qu’un assuré âgé de \(x\) ans décède au cours de l’année;

\(v^{t}\) représente le facteur d’actualisation correspondant au moment du paiement.

Le facteur d’actualisation est défini par \(v = \frac{1}{1+i},\) où \(i\) est le taux d’intérêt annuel. Le terme \(t\) représente le temps, exprimé en années, entre le moment où la prime est établie et le moment où la prestation est versée (voir le cours ACT1200: Mathématiques financières I) Selon les hypothèses retenues concernant le moment du paiement de la prestation, différentes valeurs peuvent être utilisées pour \(t\). Si la prestation est versée à la fin de l’année de décès, on prend généralement \(t = 1\), ce qui donne

\[

C = S q_x v;

\]

Cette expression en \(C\) correspond à la valeur actuelle espérée du paiement effectué par l’assureur dans le cas d’une assurance temporaire d’un an. Elle constitue l’un des éléments de base des calculs actuariels en assurance-vie.

Notations actuarielles

En actuariat, la notation \(q_x\) représente la probabilité de passer d’un état à un autre. Par exemple, il peut s’agir de passer de l’état vivant à l’état décédé, de l’état actif à l’état invalide ou encore de l’état invalide à l’état actif. Lorsque plusieurs transitions sont possibles, on précise généralement la nature du changement d’état à l’aide d’un exposant.

10.1.2 Les tables de mortalité : considérations générales

John Graunt (1620–1674), qui a construit l’une des premières tables de mortalité

Les calculs actuariels en assurance-vie reposent en grande partie sur l’utilisation de tables de mortalité. Ces tables fournissent des estimations des probabilités de décès selon l’âge et certaines caractéristiques des individus. Il existe plusieurs types de tables de mortalité. On distingue notamment cinq grandes familles.

Tables de population : Ces tables sont généralement produites par des organismes gouvernementaux et incluent l’ensemble des décès observés dans une population. Elles comprennent donc les décès de personnes en très mauvaise santé, ce qui les rend représentatives de la mortalité générale. Ces tables permettent notamment :

de comparer la mortalité entre différents pays ;

de comparer la mortalité entre différentes régions d’un même pays ;

d’éclairer certaines décisions de politique publique, par exemple l’âge d’admissibilité à certaines prestations publiques.

Par exemple, certaines études ont montré que l’espérance de vie des personnes vivant dans l’est de Montréal peut être inférieure de plusieurs années à celle observée dans l’ouest de l’île.

Tables d’assurance individuelle : Ces tables sont utilisées pour la tarification des produits d’assurance-vie individuelle.

Tables de rentes individuelles: Ces tables servent à tarifer les produits de rente individuelle.

Tables d’assurance collective: Ces tables sont utilisées pour la tarification des régimes d’assurance collective.

Tables de régimes de retraite: Ces tables servent à estimer les coûts associés aux régimes de retraite.

Les différences observées entre ces différentes tables s’expliquent notamment par les effets de la sélection et de l’anti-sélection.

10.2 L’anti-sélection

L’anti-sélection correspond à une situation dans laquelle l’assuré possède plus d’information sur son propre état de santé ou sur son niveau de risque que l’assureur. Cette asymétrie d’information peut avantager l’assuré au détriment de l’assureur. Autrement dit, l’assuré peut parfois bénéficier d’une tarification plus favorable que celle qui serait appliquée si l’assureur disposait de toute l’information pertinente.

Exemple 10.1 Une personne souffre d’un problème de santé dont l’assureur n’a pas connaissance. Cette situation peut survenir parce qu’aucune question précise n’a été posée dans la proposition d’assurance ou parce que ce risque n’est pas facilement observable.

Dans ce cas, la probabilité réelle de décès de cette personne peut être plus élevée que celle des individus appartenant à la classe de risque dans laquelle elle est classée. La prime qu’elle paie sera alors inférieure à celle qui aurait été exigée si l’assureur avait disposé de toute l’information pertinente.

Exemple 10.2 Un exemple souvent mentionné concerne les mutations génétiques associées à un risque élevé de développer certaines maladies graves. Si l’assureur ne demande pas de test génétique permettant d’identifier une telle mutation, il peut être difficile de détecter ce risque accru lors de l’évaluation du dossier. Une personne porteuse de cette mutation pourrait alors être classée dans une catégorie de risque correspondant à la population générale, même si son risque réel de maladie ou de décès est plus élevé.

Il est toutefois possible d’interpréter cette situation d’une autre manière. Lorsque certaines informations médicales ne sont pas connues ou ne peuvent pas être utilisées par l’assureur, le risque associé à ces conditions demeure réparti dans l’ensemble de la population assurée. Si ces informations étaient systématiquement utilisées, certaines personnes présentant des risques très élevés pourraient devenir difficilement assurables.

10.2.1 Impacts en assurance-vie et pour les rentes

Si l’assureur ne procédait à aucune sélection médicale en assurance-vie, il attirerait principalement des personnes présentant un risque de mortalité plus élevé que la moyenne, par exemple des personnes en moins bonne santé ou pratiquant des activités dangereuses. La situation est toutefois différente pour les produits de rente. Dans ce cas, les personnes qui achètent une rente sont souvent celles qui s’attendent à vivre longtemps. Les personnes en mauvaise santé peuvent préférer conserver leur épargne et la dépenser plus rapidement plutôt que de la convertir en une rente viagère.

Exemple 10.3 Une personne dont les parents ont vécu au-delà de cent ans peut anticiper une longévité supérieure à la moyenne. Si cette personne achète une rente, elle pourrait recevoir des versements pendant une période plus longue que celle anticipée par l’assureur.

Pour se protéger contre l’anti-sélection, les assureurs ajustent généralement leurs hypothèses de mortalité. En assurance-vie, ils peuvent utiliser des taux de mortalité plus élevés pour certains groupes lorsque l’information médicale disponible est limitée. À l’inverse, pour les produits de rente, ils peuvent utiliser des taux de mortalité plus faibles afin de refléter la longévité plus élevée des personnes qui choisissent ce type de produit. Il peut ainsi arriver qu’une même personne se voie appliquer des hypothèses de mortalité différentes selon le produit qu’elle achète, par exemple une assurance-vie et une rente.

10.3 La sélection des risques

La sélection des risques est le processus par lequel l’assureur évalue les caractéristiques d’une personne qui demande une assurance afin de classer ce risque dans une catégorie appropriée. La sélection des risques poursuit plusieurs objectifs.

Contrer l’anti-sélection: Si l’on veut réaliser une mise en commun juste et équitable des risques, il est nécessaire de regrouper des individus présentant des probabilités de sinistre similaires. Autrement dit, les groupes d’assurés doivent être relativement homogènes quant au niveau de risque.

Maintenir l’équité entre les assurés: En classant les assurés dans des catégories homogènes, on s’assure que des personnes présentant des risques semblables paient des primes semblables.

Faciliter la mise en commun des risques: Lorsque les assurés sont classés selon certaines caractéristiques (par exemple l’âge, le sexe ou l’état de santé), il devient possible de mettre en commun des risques comparables et d’estimer plus précisément la mortalité attendue pour chaque groupe.

Garantir que les primes soient proportionnelles au coût actuariel: En regroupant les assurés selon leur risque de mortalité, l’assureur peut leur appliquer un taux de mortalité représentatif de leur classe de risque. En utilisant une relation du type \(C = S \, q_x \, v^{t}\), auquel on ajoute des frais et du profit pour obtenir une prime d’assurance, on s’assure que la prime demandée est proportionnelle au coût actuariel attendu du contrat.

10.3.1 Fonctionnement de la sélection

Parmi les personnes qui demandent une assurance, l’assureur sélectionne celles dont le niveau de risque est acceptable et les classe dans une catégorie de risque donnée. La prime demandée est ensuite déterminée à partir de la mortalité moyenne prévue pour cette classe de risque, selon certaines caractéristiques comme l’âge, le sexe ou le statut de fumeur. La sélection des risques comprend généralement plusieurs éléments.

Questionnaire médical: Le demandeur doit remplir un questionnaire qui sera analysé par l’assureur. Celui-ci peut également demander des informations supplémentaires. Le questionnaire porte généralement sur :

l’histoire familiale (maladies des parents ou des frères et sœurs), afin de détecter un risque de maladies héréditaires ;

l’utilisation de tabac, d’alcool ou de drogues, associée notamment à un risque accru de cancer ou de maladies cardiovasculaires ;

les habitudes de vie et les loisirs, afin d’identifier la pratique d’activités dangereuses ;

l’emploi du demandeur, afin de détecter certains risques occupationnels (par exemple dans les métiers à haut risque) ;

la détention d’autres polices d’assurance, afin d’identifier un risque de sur-assurance ;

la présence d’un casier judiciaire, pouvant indiquer un risque accru de fraude ;

le revenu et la situation financière du demandeur, afin d’évaluer la capacité de payer les primes.

Tests médicaux: Selon le montant d’assurance demandé, l’assureur peut exiger certains tests médicaux, par exemple une analyse de sang, une analyse d’urine ou une mesure de la pression artérielle.

Examen médical: Dans certains cas, un examen médical complet peut être exigé.

Rapport du conseiller en sécurité financière: Le conseiller peut fournir à l’assureur des informations supplémentaires sur la situation du demandeur.

Consultation du Medical Information Bureau (MIB): Lorsqu’une personne fait une demande d’assurance, elle autorise généralement l’assureur à consulter ses dossiers médicaux et à partager certaines informations avec le Medical Information Bureau (MIB). Les assureurs peuvent consulter cette base de données afin de vérifier si certaines informations médicales importantes ont déjà été signalées lors de demandes d’assurance antérieures.

La profondeur de la sélection dépend généralement du montant d’assurance demandé. En effet, le coût du processus de sélection ne doit pas être disproportionné par rapport au coût actuariel du contrat.

10.3.2 Décisions possibles de l’assureur

Après avoir analysé l’ensemble des informations recueillies lors du processus de sélection, l’assureur peut prendre différentes décisions.

Accepter le demandeur comme risque standard: La classe standard regroupe la majorité des assurés. Elle doit être suffisamment large pour contenir une grande proportion des personnes assurées, généralement près de 90 %. Cette approche permet :

d’obtenir une mortalité stable et prévisible ;

de réduire les coûts administratifs ;

de faciliter le travail des conseillers en sécurité financière ;

de maintenir une bonne image publique.

Classer le demandeur comme risque aggravé (ou risque taré): Certains individus présentent un risque de mortalité plus élevé que la moyenne. Lorsque ce risque supplémentaire est jugé significatif, l’assureur peut accepter la demande mais appliquer une mortalité plus élevée. Cette différence de mortalité entraîne une prime plus élevée, appelée surprime.

Réduire le montant d’assurance demandé: Même si le risque est acceptable, l’assureur peut décider d’émettre une police pour un montant inférieur à celui demandé si le montant paraît excessif par rapport aux besoins réels du demandeur.

Différer ou reporter la décision: Si l’information disponible est insuffisante, l’assureur peut demander des examens médicaux supplémentaires ou attendre que certaines informations soient clarifiées avant de rendre sa décision.

Refuser le risque: Dans certains cas, le niveau de risque est jugé trop élevé pour être assuré, même avec une surprime. L’assureur peut alors refuser d’émettre la police d’assurance.

10.4 Les tables de mortalité utilisées en assurance vie individuelle

Une table de mortalité est un outil fondamental en actuariat. Elle fournit, pour chaque âge, une estimation de la probabilité de décès au cours de l’année. En notation actuarielle, cette probabilité est généralement représentée par \(q_x\), qui désigne la probabilité qu’une personne âgée de \(x\) ans décède avant d’atteindre l’âge \(x+1\). Une table de mortalité est donc essentiellement un ensemble de valeurs de \(q_x\) (et parfois d’autres quantités dérivées) pour différents âges et différentes catégories d’assurés. Les tables de mortalité utilisées en assurance individuelle existent en trois versions :

Table sélecte, qui est une table à 4 dimensions et qui représente l’évolution de la mortalité en tenant compte de la durée écoulée depuis la sélection. Elle contient des taux de mortalité variant selon :

l’âge à l’émission de la police (= âge à la sélection du risque)

la durée écoulée depuis l’émission de la police

le sexe de l’assuré (hommes et femmes seulement – sexe à la naissance)

le statut de tabagisme (fumeur vs non-fumeur)

Table ultime, qui est une table à 3 dimensions et qui représente l’évolution de la mortalité lorsque la sélection est suffisamment ancienne pour n’avoir plus aucun impact sur la mortalité. Elle contient des taux de mortalité variant selon :

l’âge atteint

le sexe de l’assuré (hommes et femmes seulement – sexe à la naissance)

le statut de tabagisme (fumeur vs non-fumeur)

Table agrégée, qui correspond à la combinaison d’une table sélecte et d’une table ultime. Comme la table ultime, elle est donc une table à 3 dimensions et contient des taux de mortalité variant selon :

l’âge atteint

le sexe de l’assuré (hommes et femmes seulement – sexe à la naissance)

le statut de tabagisme (fumeur vs non-fumeur)

10.4.1 Notations

Comme nous l’avions déjà mentionné, en actuariat, le symbole \(q_x\) représente la probabilité qu’un individu change d’état au cours de l’année suivant l’âge \(x\). Selon le contexte, ce changement d’état peut correspondre, par exemple :

au passage de l’état vivant à l’état décédé;

au passage de l’état actif à l’état retraité.

Dans le cas des tables de mortalité utilisées en assurance-vie individuelle, \(q_x\) représente simplement la probabilité qu’une personne âgée de \(x\) ans décède avant d’atteindre l’âge \(x+1\). Cette notation peut être généralisée afin de tenir compte de certaines caractéristiques des assurés.

Symbole

Interprétation

\(q_x\)

Probabilité de décès à l’âge \(x\)

\(q_x^H\)

Probabilité de décès d’un homme à l’âge \(x\)

\(q_x^F\)

Probabilité de décès d’une femme à l’âge \(x\)

\(q_{x+n}\)

Probabilité de décès à l’âge \(x+n\) pour une personne sélectionnée à l’âge \(x\)

\(q_{x+n}^H\)

Probabilité de décès d’un homme à l’âge \(x+n\) sélectionné à l’âge \(x\)

\(q_{x+n}^F\)

Probabilité de décès d’une femme à l’âge \(x+n\) sélectionnée à l’âge \(x\)

Dans cette notation, le terme \(n\) représente le nombre d’années écoulées depuis la sélection médicale.

10.4.2 Relations entre les tables

Les différentes tables de mortalité utilisées en actuariat reflètent des populations ayant des caractéristiques de risque différentes. On observe ainsi plusieurs relations générales entre les taux de mortalité.

Effet de la sélection

De façon générale, les taux de mortalité vérifient la relation suivante :

Cette relation s’explique par l’effet de la sélection des risques. Dans une table sélecte, les assurés viennent tout juste de subir une sélection médicale et présentent donc généralement un meilleur état de santé que la moyenne. À mesure que le temps passe, cet avantage s’estompe graduellement, ce qui conduit aux taux observés dans la table ultime. Les tables de population incluent quant à elles l’ensemble des individus d’une population, y compris des personnes très malades, ce qui conduit généralement à des taux de mortalité plus élevés.

Différence selon le sexe

Pour la plupart des âges, on observe la relation suivante :

\[

q_x^F < q_x^H

\]

Autrement dit, la mortalité des femmes est généralement plus faible que celle des hommes. Cette différence s’observe dans de nombreuses populations et se reflète également dans les tables utilisées en assurance.

Différence selon le tabagisme

Les tables de mortalité distinguent souvent les fumeurs et les non-fumeurs, car la consommation de tabac est associée à un risque accru de plusieurs maladies graves. On observe généralement la relation suivante :

Les fumeurs présentent donc, en moyenne, une mortalité plus élevée que les non-fumeurs.

Fin de la sélection médicale

Les assureurs ne procèdent généralement plus à une sélection médicale au-delà d’environ 80 ans. À ces âges, le risque qu’un problème de santé important ne soit pas détecté devient plus élevé, d’autant plus que la majorité des individus présentent déjà certaines conditions liées au vieillissement (par exemple le diabète, l’hypertension artérielle ou certaines maladies dégénératives).

Âge Oméga

Les tables de mortalité d’assurance individuelle se terminent généralement à un âge limite compris entre 100 et 120 ans. Cet âge maximal est appelé âge Oméga (âge \(\omega\) ou \(\Omega\)), en référence à la dernière lettre de l’alphabet grec. En notation actuarielle, cela signifie que

\[

q_{\Omega} = 1,

\]

c’est-à-dire qu’une personne ayant atteint cet âge est supposée décéder avant l’âge suivant.

10.5 Tables de mortalité utilisées

10.5.1 La table ICA9704

La table de mortalité utilisée pendant plusieurs en assurance vie individuelle a été la table ICA9704, publiée par l’Institut canadien des actuaires. Comme son nom l’indique, cette table ICA9704 est basée sur l’expérience collectée par l’ICA de 1997 à 2004 inclusivement. Elle est basée sur les données de 16 sociétés d’assurance du Canada et a été publiée en mai 2010 et est disponible sur le site de l’ICA. Fait intéressant, cette table a été développée par des professeurs d’actuariat de l’UQAM: Claude Pichet et Carole Turcotte, avec l’aide d’un chargé de cours de l’époque, Jean-François Paquin, en vertu d’un contrat intervenu entre l’ICA et l’UQAM en 2007. La table ICA9704 remplaçait à l’époque la table précédente, la table ICA8692, qui était basée sur des données de 1986 à 1992.

10.5.2 La table ICA2014

Présentation de la nouvelle table de mortalité de l’ICA

En 2022, l’Institut canadien des actuaires a publié une nouvelle table basée sur des données beaucoup plus récentes, appelée ICA2014. Cette table a été créée parce que les tables ICA8692 et ICA9704 ne reflétaient plus bien l’expérience de mortalité actuelle. Elle est construite à partir de données d’expérience d’assurance-vie individuelle couvrant environ 2009 à 2019. On peut télécharger la table en utilisant le lien suivant.

Le fichier Excel comporte 17 onglets, dont un onglet Describe. Les huit classes de risque sont donc :

Msm : hommes fumeurs (male smokers)

Fsm : femmes fumeuses (female smokers)

Mns : hommes non-fumeurs (male non-smokers)

Fns : femmes non-fumeuses (female non-smokers)

Munk : hommes dont le statut de tabagisme est inconnu (male smoking unknown)

Funk : femmes dont le statut de tabagisme est inconnu (female smoking unknown)

Mall : hommes, tous statuts de tabagisme confondus (male all smoking statuses)

Fall : femmes, tous statuts de tabagisme confondus (female all smoking statuses)

Pour chacune de ces 8 classes, deux tables sont fournies, une table avec âge au plus proche anniversaire (suffixe N) et une table avec âge au dernier anniversaire (suffixe L), pour ainsi produire 16 tables possibles. Ainsi, au final, nous avons par exemple les tables:

MsmN : hommes fumeurs, âge au plus proche anniversaire

MsmL : hommes fumeurs, âge au dernier anniversaire

Le script R suivant permet de télécharger les données et de les analyser avec le logiciel R, un logiciel de base que vous allez devoir maîtriser pendant vos études en actuariat, entre autres dans le cours ACT3035: Laboratoire d’actuariat.

Code

library(readxl)fichier <-"data/222040T1e.xlsx"onglets <-excel_sheets(fichier)# Lire tous les ongletsbdd <-lapply(onglets, function(sh) {read_excel(path = fichier,sheet = sh,skip =3 )})names(bdd) <- onglets# Nom des colonnes de chaque ongletnoms_colonnes <-c("Age1",paste0("n", 0:19),"nult","Age2")for (i inseq_along(bdd)) {colnames(bdd[[i]]) <- noms_colonnes}

10.5.3 Affichage de la table ICA2014

On peut consulter une des tables de mortalité afin de mieux comprendre comment elle se lit. Prenons par exemple les probabilités de décès pour les hommes, tous statuts de tabagisme confondus, avec l’âge au dernier anniversaire. Autrement dit, on utilise l’onglet MallL du fichier Excel. Le tableau ci-dessus affiche les résultats.

On y observe 23 colonnes :

La première colonne, Age1, indique l’âge auquel un assuré a subi la sélection médicale avec succès.

Les colonnes n0 à n19 correspondent aux probabilité de décès en fonction du nombre d’années écoulées depuis que l’assuré a réussi sa sélection médicale.

La colonne nult correspond aux probabilités de décès lorsque la sélection médicale remonte à 20 ans ou plus.

La colonne Age2 indique l’âge atteint par l’assuré après 20 ans depuis sa sélection médicale.

Le tableau que nous avons imprimé nous permet de comprendre le fonctionnement de la table ICA2014. Pour les hommes, tabagisme confondu, avec l’âge au dernier anniversaire, il nous est possible de répondre aux questions suivantes.

Exemple 10.4

Quel est le taux de mortalité d’un homme âgé de 40 ans et qui vient de subir la sélection médicale avec succès?

Quel est le taux de mortalité d’un homme âgé de 40 ans et qui a subi la sélection médicale avec succès il y a 5 ans?

Quel est le taux de mortalité d’un homme âgé de 40 ans et qui a subi la sélection médicale avec succès il y a 10 ans?

Solution.

On peut regarder chacune des possibilités:

L’homme a fait sa sélection médicale à 40 ans: on regarde donc la ligne avec Age1=40. Ensuite, comme il s’agit de la première année suivant son examen, on regarde la valeur de cette ligne pour la colonne n0, ce qui donne \(0.000259\).

Ici, il faut bien comprendre la fonctionnement. L’homme a 40 ans aujourd’hui et a subi sa sélection médicale avec succès il y a 5 ans. Ainsi, Age1 correspondant à l’âge auquel un assuré a subi la sélection médicale avec succès est donc de 35. On regarde la valeur de cette ligne pour la colonne n5, ce qui donne \(0.000458\).

Selon la même logique, l’homme a 40 ans aujourd’hui et a subi sa sélection médicale avec succès il y a 10 ans. Ainsi, Age1 est donc de 30. On regarde la valeur de cette ligne pour la colonne n10, ce qui donne \(0.000614\).

On peut ainsi analyser les taux de mortalité d’un individu âgé de \(x\) ans en suivant, période après période, la diagonale de la table de mortalité qui correspond au temps depuis l’examen de sélection médical. En partant de la position \((x, n_0)\), on se déplace vers \((x-1, n_1)\), puis \((x-2, n_2)\), et ainsi de suite.

Par ailleurs, pour répondre à ces questions, on peut regarder la table directement, ou encore s’écrire un script R qui fait ces calculs.

Code

library(dplyr)bdM <- bdd$MallLq0 <- bdM %>%filter(Age1 ==40) %>%pull(n0)q5 <- bdM %>%filter(Age1 ==35) %>%pull(n5)q10 <- bdM %>%filter(Age1 ==30) %>%pull(n10)library(tibble)library(knitr)library(kableExtra)tab <-tibble(Situation =c("Sélection récente","Sélection il y a 5 ans","Sélection il y a 10 ans" ),`Taux de mortalité`=c(q0, q5, q10))kable(tab, digits =6, align ="lc") %>%kable_styling(full_width =FALSE)

Situation

Taux de mortalité

Sélection récente

0.000259

Sélection il y a 5 ans

0.000458

Sélection il y a 10 ans

0.000614

10.6.1 Quelques graphiques intéressants

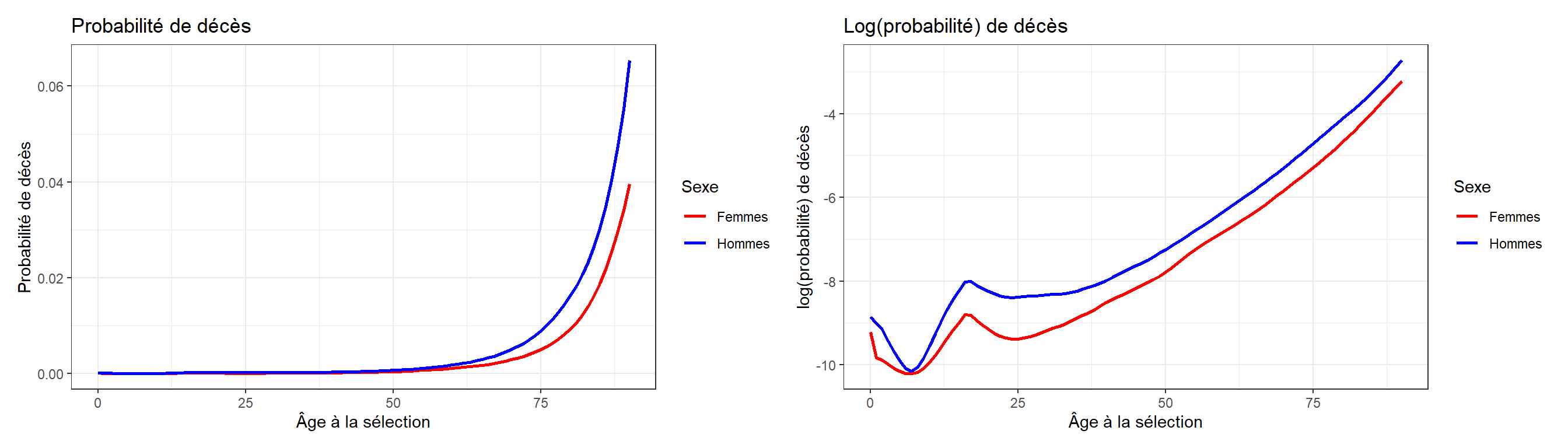

Les deux graphiques ci-dessous illustrent l’évolution de la probabilité de décès durant la première année suivant la sélection médicale, en fonction de l’âge à la sélection.

Dans le premier graphique, les probabilités sont représentées sur leur échelle naturelle. Comme les probabilités de décès sont très faibles aux jeunes âges, les différences entre les courbes sont difficiles à observer. La croissance de la mortalité avec l’âge devient surtout visible aux âges plus élevés. Le second graphique représente le logarithme de la probabilité de décès. Cette transformation permet de mieux visualiser les variations relatives de la mortalité, en particulier aux jeunes âges. Sur cette échelle, les différences entre les hommes et les femmes apparaissent plus clairement, et l’on observe aussi certaines caractéristiques bien connues de la mortalité humaine.

On remarque notamment une augmentation temporaire de la mortalité au début de l’âge adulte, souvent appelée accident hump dans la littérature démographique. Ce phénomène se manifeste généralement entre la fin de l’adolescence et le début de la trentaine. Il s’explique principalement par des causes de décès liées aux comportements à risque plutôt qu’à des causes biologiques associées au vieillissement. Parmi les facteurs souvent mentionnés, on trouve notamment :

les accidents de la route ;

les comportements dangereux ou la prise de risques ;

certaines formes de violence ;

la consommation d’alcool ou de drogues.

Ce phénomène est généralement plus prononcé chez les hommes que chez les femmes, ce qui contribue à l’écart de mortalité observé entre les deux sexes dans ces graphiques. Après cette période, la mortalité recommence à suivre une progression plus régulière avec l’âge, dominée par les mécanismes biologiques du vieillissement.

Code

library(ggplot2)library(dplyr)bdM <- bdd$MallLbdF <- bdd$FallL# Préparer les donnéesdf_plot <-bind_rows( bdM %>%select(Age1, n1) %>%mutate(sexe ="Hommes"), bdF %>%select(Age1, n1) %>%mutate(sexe ="Femmes"))# Graphiquep1 <-ggplot(df_plot, aes(x = Age1, y = n1, color = sexe)) +geom_line(linewidth =1) +scale_color_manual(values =c("Hommes"="blue", "Femmes"="red")) +labs(x ="Âge à la sélection",y ="Probabilité de décès",color ="Sexe",title ="Probabilité de décès" ) +theme_bw()p2 <-ggplot(df_plot, aes(x = Age1, y =log(n1), color = sexe)) +geom_line(linewidth =1) +scale_color_manual(values =c("Hommes"="blue", "Femmes"="red")) +labs(x ="Âge à la sélection",y ="log(probabilité) de décès",color ="Sexe",title ="Log(probabilité) de décès" ) +theme_bw()library(patchwork)p1 | p2

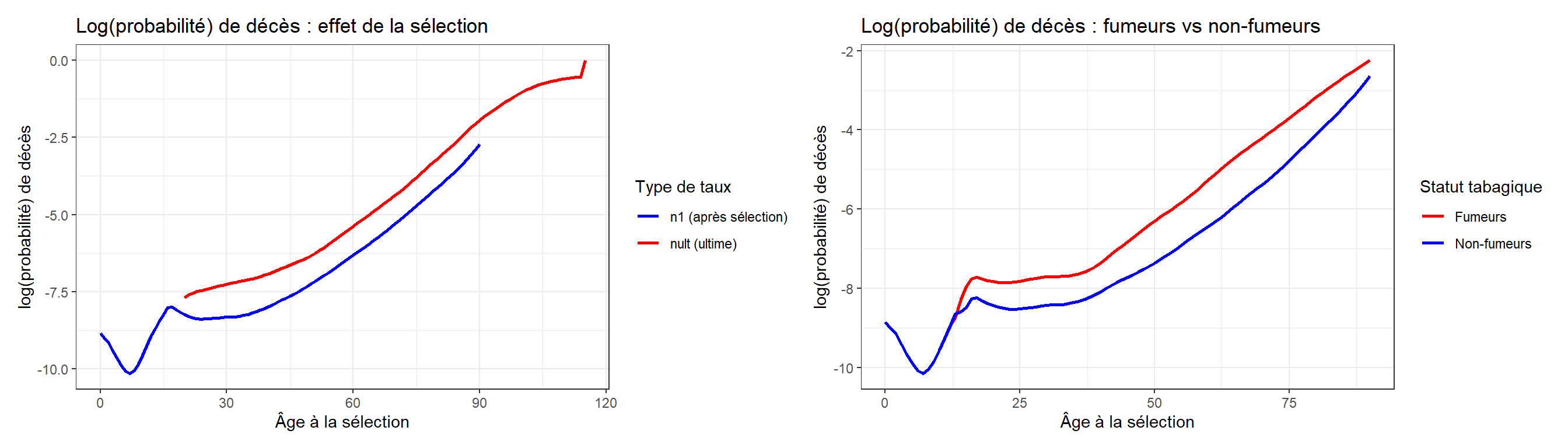

Les deux graphiques ci-dessous illustrent deux phénomènes importants en assurance-vie : l’effet de la sélection médicale (à gauche) et la différence de mortalité entre fumeurs et non-fumeurs (à droite).

Les probabilités de décès \(n_1\) correspondent à la mortalité observée durant la première année suivant la sélection médicale, alors que \(n_{ult}\) représente la mortalité ultime, c’est-à-dire la mortalité observée lorsque l’effet de la sélection a disparu. On observe généralement que \(n_1\) est inférieur à \(n_{ult}\) pour un même âge. Cela s’explique par le processus de sélection médicale lors de la souscription d’un contrat : les personnes présentant des risques élevés peuvent être refusées ou classées dans une catégorie différente. Les assurés nouvellement acceptés forment donc un groupe en moyenne plus en santé que la population assurée à long terme. Cet avantage est toutefois temporaire : avec le temps, l’état de santé évolue et la mortalité converge graduellement vers la mortalité ultime après la période dite sélecte.

La comparaison entre fumeurs et non-fumeurs met en évidence l’un des déterminants majeurs de la mortalité dans les tables d’assurance-vie. À âge donné, la probabilité de décès des fumeurs est systématiquement plus élevée que celle des non-fumeurs. Cet écart s’explique par l’impact du tabagisme sur plusieurs causes importantes de décès, notamment les maladies cardiovasculaires, certains cancers et les maladies respiratoires. La différence est suffisamment marquée pour que les assureurs distinguent généralement ces deux groupes et appliquent des primes plus élevées aux fumeurs afin de refléter leur risque de mortalité plus élevé.

Code

library(ggplot2)library(dplyr)library(patchwork)bdM <- bdd$MallL# Préparer les donnéesdf_plot <-bind_rows( bdM %>%select(Age1, n1) %>%mutate(type ="n1 (après sélection)"), bdM %>%select(Age2, nult) %>%rename(n1 = nult, Age1=Age2) %>%mutate(type ="nult (ultime)"))p1 <-ggplot(df_plot, aes(x = Age1, y =log(n1), color = type)) +geom_line(linewidth =1) +scale_color_manual(values =c("n1 (après sélection)"="blue","nult (ultime)"="red" )) +labs(x ="Âge à la sélection",y ="log(probabilité) de décès",color ="Type de taux",title ="Log(probabilité) de décès : effet de la sélection" ) +theme_bw()library(ggplot2)library(dplyr)library(patchwork)# TablesbdM_sm <- bdd$MsmLbdM_ns <- bdd$MnsL# Préparer les donnéesdf_plot2 <-bind_rows( bdM_sm %>%select(Age1, n1) %>%mutate(type ="Fumeurs"), bdM_ns %>%select(Age1, n1) %>%mutate(type ="Non-fumeurs"))# Graphiquep2 <-ggplot(df_plot2, aes(x = Age1, y =log(n1), color = type)) +geom_line(linewidth =1) +scale_color_manual(values =c("Fumeurs"="red","Non-fumeurs"="blue" )) +labs(x ="Âge à la sélection",y ="log(probabilité) de décès",color ="Statut tabagique",title ="Log(probabilité) de décès : fumeurs vs non-fumeurs" ) +theme_bw()p1 | p2

10.7 Quelques notions des mathématiques de l’assurance de personnes

Le Bowers, un livre légendaire en mathématiques actuarielles de l’assurance de personnes

Les mathématiques liées à la mortalité ont longtemps constitué le coeur de la formation actuarielle à l’université, et souvent les cours les plus difficiles du programme. En effet, la grande majorité des actuaires œuvraient dans le domaine de l’assurance de personnes et des régimes de retraite. Les cours universitaires associés aux mathématiques de la mortalité étaient même souvent appelés mathématiques actuarielles dans les programmes universitaires, d’où le surnom bien connu de matraque.

Avec le développement du domaine actuariel, notamment dans le secteur de l’assurance de dommages, cette appellation a progressivement été abandonnée. On parle aujourd’hui plus précisément de mathématiques de l’assurance de personnes. À l’UQAM, ces notions sont abordées principalement dans les cours ACT3300 et ACT4300. Sans entrer dans les notions avancées présentées dans ces cours, il est néanmoins pertinent de profiter de l’occasion d’avoir sous la main des tables de mortalité réelles pour introduire quelques notions de base du domaine.

10.7.1 Taux de survie et probabilités cumulatives

Nous avons vu que l’une des notions les plus fondamentales en assurance de personnes est le taux de mortalité, généralement noté \(q_x\). On note ainsi \(p_x = 1 - q_x\), la probabilité de survie. Cette quantité représente la probabilité qu’une personne âgée de \(x\) ans atteigne l’âge \(x+1\). À partir des probabilités annuelles, il est possible de calculer la probabilité de survivre plusieurs années. La probabilité qu’une personne âgée de \(x\) ans survive \(t\) années est ainsi notée

\[

{}_t p_x

\]

et correspond au produit des probabilités de survie annuelles :

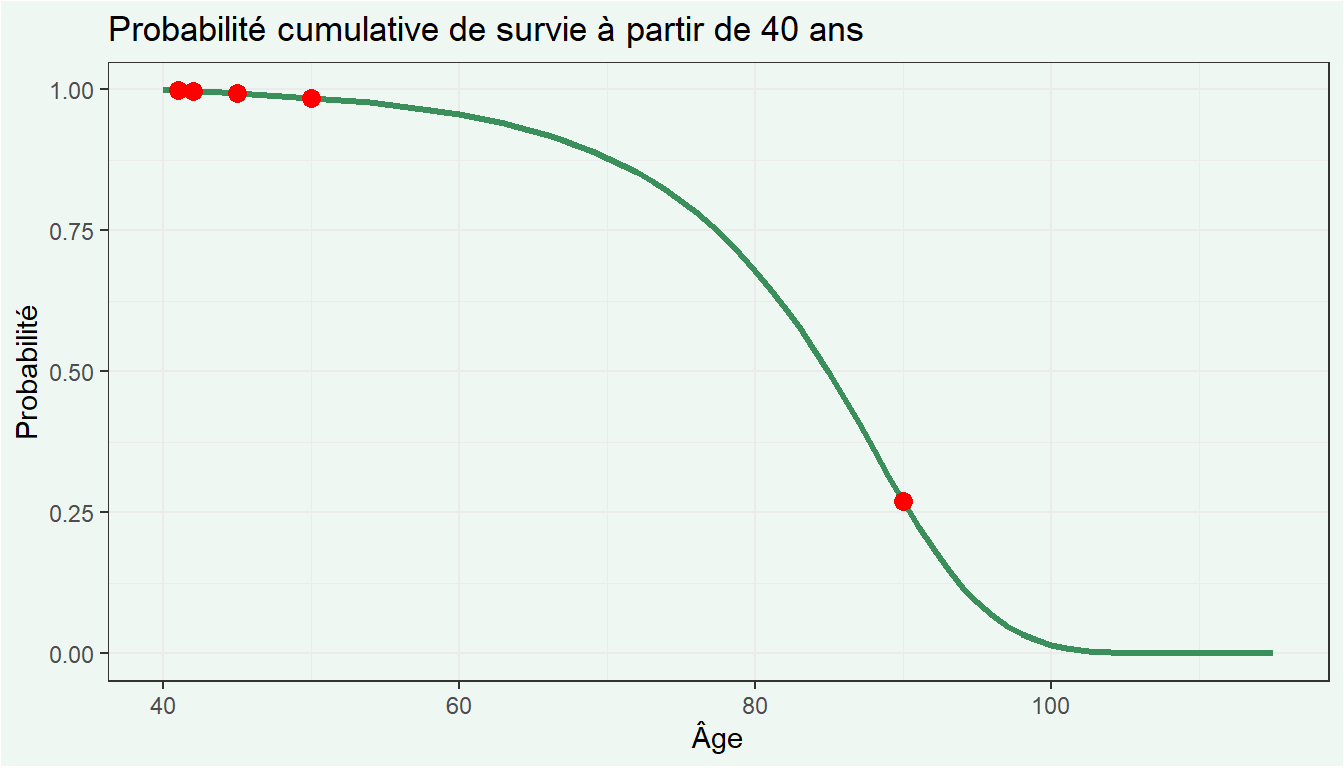

Exemple 10.5 On reprend le cas d’un homme âgé de 40 ans, mais qui n’a jamais fait de sélection médicale (afin de pouvoir travailler directement avec nult). Quelle est la probabilité qu’il survive 1, 2, 5, 10 et 50 ans?

Solution.

Ici, on s’intéresse uniquement aux colonnes Age2 et nult de la table de mortalité. La colonne nult correspond à la probabilité de décès \(q_x\). À partir de cette information, on peut d’abord calculer la probabilité de survie annuelle \(p_x = 1 - q_x\). On calcule ensuite la probabilité de survie cumulative \({}_t p_x\), qu’on obtient en prenant le produit cumulatif des probabilités de survie annuelles \(p_x\).

Âge

t

q_x

p_x

t p_x

40

1

0.000990

0.999010

0.999010

41

2

0.001046

0.998954

0.997965

42

3

0.001112

0.998888

0.996855

43

4

0.001180

0.998820

0.995679

44

5

0.001249

0.998751

0.994435

...

...

...

...

...

84

45

0.067397

0.932603

0.537525

85

46

0.076815

0.923185

0.496235

86

47

0.087677

0.912323

0.452726

87

48

0.099988

0.900012

0.407459

88

49

0.113645

0.886355

0.361153

89

50

0.128451

0.871549

0.314763

Encore une fois, pour répondre à cette question, on peut s’écrire un script R qui fait ces calculs. On peut tout d’abord calculer la probabilité de survie pour tous les âges, et illustrer par un graphique.

Code

library(dplyr)bdM <- bdd$MallLq0 <- bdM %>%filter(Age2 >=40) %>%select(Age2, nult) %>%mutate(q = nult, p =1-q,pcumul =cumprod(p))library(ggplot2)# horizons demandésh <-c(1, 2, 5, 10, 50)points <- q0 %>%filter(Age2 %in% (40+ h))ggplot(q0, aes(x = Age2, y = pcumul)) +geom_line(size =1.2, color ="#3a8f5a") +geom_point(data = points, color ="red", size =3) +labs(x ="Âge",y ="Probabilité",title ="Probabilité cumulative de survie à partir de 40 ans" ) +theme_bw() +theme(panel.background =element_rect(fill ="#eef7f1"),plot.background =element_rect(fill ="#eef7f1") )

Pour répondre directement à la question, on peut produire le tableau suivant.

Une autre notion importante qu’il est pertinent d’introduire, et qui peut être dérivée directement des tables de mortalité, est l’espérance de vie d’un assuré âgé de \(x\), généralement notée \(e_x\). Cette quantité représente le nombre moyen d’années qu’une personne âgée de \(x\) ans peut espérer vivre, selon la table de mortalité considérée. Les espérances de vie sont particulièrement importantes et largement utilisées :

dans les régimes de retraite;

dans l’évaluation des rentes viagères;

dans la tarification de certains produits d’assurance.

Mathématiquement, l’espérance de vie correspond à une moyenne pondérée des durées de vie futures possibles. Cette notion est centrale en assurance de personnes, et vous verrez plusieurs manières plus rigoureuses de la calculer dans le programme d’actuariat. Toutefois, dans le cadre de ce cours, il est utile de commencer par une formulation intuitive, qui repose simplement sur les probabilités cumulatives de survie.

L’espérance de vie restante à l’âge \(x\), notée \(e_x\), peut être interprétée comme l’espérance mathématique d’une variable aléatoire représentant la durée de vie future d’un individu âgé de \(x\) ans. Dans l’approche retenue ici, on suppose qu’un décès survenant pendant l’année \(t+1\) est comptabilisé comme \(t+1\) années de vie. Considérons donc la variable aléatoire discrète \(T_x\), qui représente le nombre d’années de vie futures ainsi comptabilisées. La probabilité que le décès survienne pendant l’année \(t+1\), c’est-à-dire entre les âges \(x+t\) et \(x+t+1\), est donnée par

\[

P(T_x = t+1) = {}_t p_x \, q_{x+t}.

\]

En effet, \({}_t p_x\) est la probabilité que l’individu survive \(t\) années après l’âge \(x\), tandis que \(q_{x+t}\) est la probabilité qu’il décède pendant l’année suivante. Le produit \({}_t p_x q_{x+t}\) représente donc la probabilité que le décès survienne pendant l’année \(t+1\). L’espérance de vie correspond alors à l’espérance mathématique de la variable aléatoire \(T_x\). Par la définition générale de l’espérance d’une variable discrète, on obtient

Ainsi, l’espérance de vie est une moyenne pondérée des durées de vie futures possibles, chaque durée \((t+1)\) étant pondérée par la probabilité que le décès survienne durant l’année correspondante.

Une manière visuelle de comprendre le calcul de l’espérance de vie est celle-ci:

Exemple 10.6 On reprend une autre fois le cas d’un homme âgé de 40 ans qui n’a jamais fait de sélection médicale. Quelle est son espérance de vie?

Solution.

On peut reprendre le même tableau qu’à l’exemple précédent, auquel on ajoute quelques colonnes supplémentaires. La colonne \((t-1) p_x\) représente la probabilité que l’individu survive jusqu’au début de l’année \(t\). En multipliant cette probabilité par le taux de mortalité de l’année correspondante, on obtient la probabilité que le décès survienne pendant l’année \(t\). La colonne ex représente ensuite la contribution de chaque année possible de décès au calcul de l’espérance de vie. Pour chaque valeur de \(t\), on multiplie le nombre d’années comptabilisées par la probabilité que le décès survienne pendant cette année.

L’espérance de vie restante est finalement obtenue en additionnant toutes ces contributions. En sommant la colonne ex, on obtient une espérance de vie restante de 44.32024 années.

Âge

t

q_x

p_x

t p_x

(t-1) p_x

Contribution

40

1

0.000990

0.999010

0.999010

1.000000

0.000990

41

2

0.001046

0.998954

0.997965

0.999010

0.002090

42

3

0.001112

0.998888

0.996855

0.997965

0.003329

43

4

0.001180

0.998820

0.995679

0.996855

0.004705

44

5

0.001249

0.998751

0.994435

0.995679

0.006218

...

...

...

...

...

...

...

111

72

0.556742

0.443258

0.000010

0.000023

0.000928

112

73

0.566343

0.433657

0.000004

0.000010

0.000424

113

74

0.574839

0.425161

0.000002

0.000004

0.000189

114

75

0.582322

0.417678

0.000001

0.000002

0.000083

115

76

1.000000

0.000000

0.000000

0.000001

0.000060

On peut encore une fois s’écrire un script R qui fait ces calculs.

Code

library(dplyr)library(tibble)library(knitr)library(kableExtra)bdM <- bdd$MallL# Fonction qui calcule e_xesperance_vie <-function(x, table) { table %>%filter(Age2 >= x) %>%select(Age2, nult) %>%mutate(q = nult,p =1- q,t =row_number() -1,tpx =lag(cumprod(p), default =1),contribution = (t +1) * tpx * q ) %>%summarise(e =sum(contribution)) %>%pull(e)}ages <-c(20, 40, 60, 80)resultats <-tibble(`Âge`= ages,`Espérance de vie restante`=sapply(ages, esperance_vie, table = bdM))resultats %>%mutate(`Espérance de vie restante`=sprintf("%.2f ans", `Espérance de vie restante`)) %>%kable(align =c("c", "c") ) %>%kable_styling(full_width =FALSE,position ="center",bootstrap_options =c("striped", "hover") ) %>%column_spec(2, bold =TRUE)

Âge

Espérance de vie restante

20

63.59 ans

40

44.32 ans

60

25.63 ans

80

9.95 ans

10.7.3 Coût d’une assurance-vie d’un an

On peut tout d’abord reprendre l’équation présentée au début du chapitre pour le calcul de la prime en assurance-vie. Nous avions :

\[

C = S \, q_x \, v^{t}

\]

où :

\(C\) représente le coût actuariel de l’assurance pour l’année;

\(S\) représente le montant d’assurance (capital assuré payable au décès);

\(q_x\) représente la probabilité qu’un assuré âgé de \(x\) ans décède au cours de l’année;

\(v^{t}\) représente le facteur d’actualisation correspondant au moment du paiement de la prestation.

On peut ainsi reprendre les probabilités de décès calculées plus tôt afin de déterminer le coût actuariel (ou la prime pure) d’une assurance-vie.

Exemple 10.7 Sachant que l’assuré achète une protection d’assurance-vie d’une durée d’un an pour un montant de 100 000 $ payable au décès, en supposant un taux d’intérêt de 5 % et que la prestation d’assurance est versée en fin d’année, calculez la prime d’assurance dans les situations suivantes :

Un homme âgé de 40 ans qui vient de subir la sélection médicale avec succès;

Un homme âgé de 40 ans qui a subi la sélection médicale avec succès il y a 5 ans;

Un homme âgé de 40 ans qui a subi la sélection médicale avec succès il y a 10 ans.

Pour répondre à ces questions, on peut aussi s’écrire un script R qui fait ces calculs.

Code

library(dplyr)bdM <- bdd$MallL# Probabilités de décèsq0 <- bdM %>%filter(Age1 ==40) %>%pull(n0)q5 <- bdM %>%filter(Age1 ==35) %>%pull(n5)q10 <- bdM %>%filter(Age1 ==30) %>%pull(n10)# Paramètres du problèmeS <-100000i <-0.05v <-1/(1+i)# Coût actuarielC0 <- S * q0 * vC5 <- S * q5 * vC10 <- S * q10 * vlibrary(tibble)library(knitr)library(kableExtra)# Tableau des résultatstab <-tibble(Situation =c("Homme de 40 ans nouvellement sélectionné","Homme de 40 ans sélectionné il y a 5 ans","Homme de 40 ans sélectionné il y a 10 ans" ),`Prime ($)`=c(C0, C5, C10))tab %>%mutate(`Prime ($)`=sprintf("%.2f $", `Prime ($)`)) %>%kable(align =c("l", "r") ) %>%kable_styling(full_width =FALSE,position ="center",bootstrap_options =c("striped", "hover") )

Situation

Prime ($)

Homme de 40 ans nouvellement sélectionné

24.67 $

Homme de 40 ans sélectionné il y a 5 ans

43.62 $

Homme de 40 ans sélectionné il y a 10 ans

58.48 $

10.7.4 Coût d’une assurance-vie temporaire de 2 ans

On peut maintenant généraliser le calcul précédent au cas d’une assurance-vie temporaire de 2 ans. Dans ce type de contrat, la prestation de décès est versée si l’assuré décède pendant l’une des 2 années de couverture. Si l’assuré meurt pendant la première année, sa prestation est payable à la fin de la première année, et s’il meurt dans la seconde année de couverture, cette prestation sera payé à la fin de la seconde année.

Pour calculer le coût actuariel de cette assurance, il faut généraliser notre approche précédente et additionner la valeur actuelle espérée de la prestation pour chacune des deux années possibles de décès. Deux situations sont possibles :

le décès survient pendant la première année, avec probabilité \(q_x\), et la prestation est versée en fin de première année;

le décès survient pendant la deuxième année, avec probabilité \(p_x q_{x+1}\), et la prestation est versée en fin de deuxième année. Notons ici que pour le décès en deuxième année, l’assuré doit tout d’abord survivre la première année (\(p_x\)) et décéder lors de la seconde année sachant qu’il est maintenant âgé de \(x+1\) ans.

Le coût actuariel devient donc

\[

C = S v q_x + S v^2 p_x q_{x+1}.

\]

Autrement dit, la prime pure d’une assurance-vie temporaire de 2 ans est obtenue en additionnant le coût actuariel du paiement possible à la fin de la première année et le coût actuariel du paiement possible à la fin de la deuxième année.

Exemple 10.8 Sachant que l’assuré achète une protection d’assurance-vie d’une durée de 2 ans pour un montant de 100 000 $ payable au décès, en supposant un taux d’intérêt de 5 % et que la prestation d’assurance est versée en fin d’année de décès, calculez la prime d’assurance dans les situations suivantes :

Un homme âgé de 40 ans qui vient de subir la sélection médicale avec succès;

Un homme âgé de 40 ans qui a subi la sélection médicale avec succès il y a 5 ans;

Un homme âgé de 40 ans qui a subi la sélection médicale avec succès il y a 10 ans.

Nous devons maintenant aussi trouvé \(q_{x+1}^{(1)}\), \(q_{x+1}^{(2)}\) et \(q_{x+1}^{(3)}\). soit la colonne n1 de la ligne Age1=40, la colonne n6 de la ligne Age1=35 et la colonne n11 de la ligne Age1=30:

On peut généraliser l’assurance d’une durée de 2 ans à n’importe quelle longueur. Toutefois, l’introduction du calcul de l’espérance de vie permet aussi d’entrevoir une méthode générale utilisée pour déterminer la prime d’un contrat d’assurance-vie. En effet, dans le cas de l’espérance de vie, nous avons calculé une moyenne pondérée des durées de vie possibles, où chaque durée est pondérée par la probabilité correspondante de décès. Le calcul d’une prime d’assurance repose sur le même principe : il s’agit de calculer la valeur moyenne des prestations que l’assureur devra verser, en tenant compte des probabilités de décès.

Supposons, pour simplifier, qu’un contrat d’assurance verse un capital de 1 dollar si le décès de l’assuré survient pendant l’année \(t+1\), c’est-à-dire entre les âges \(x+t\) et \(x+t+1\). Comme nous l’avons vu précédemment, la probabilité que cet événement survienne est

\[

{}_t p_x\, q_{x+t}.

\]

Ainsi, la prestation de \(S\) dollar sera versée avec cette probabilité. La valeur moyenne de la prestation versée pendant l’année \(t+1\) est donc

\[

S \times {}_t p_x\, q_{x+t}.

\]

Si l’on additionne ces valeurs moyennes pour toutes les années possibles de décès, on obtient l’espérance mathématique de la prestation totale versée par l’assureur. Dans la pratique, un élément supplémentaire doit toutefois être pris en compte : la valeur temporelle de l’argent. Une prestation versée dans plusieurs années vaut moins aujourd’hui qu’une prestation versée immédiatement. Il faut donc actualiser les paiements futurs à l’aide d’un taux d’intérêt.

Si l’on note \(v=\frac{1}{1+i}\) le facteur d’actualisation associé au taux d’intérêt \(i\), la valeur actuelle d’une prestation versée dans \(t+1\) années est \(v^{t+1}\). La valeur actuelle espérée d’une prestation de \(S\) dollar versée au décès devient alors

\[

S \times \sum_{t=0}^{\infty} v^{t+1}\,{}_t p_x\, q_{x+t}.

\]

Cette quantité représente le coût actuariel moyen de la prestation promise par le contrat. Dans une première approximation, la prime d’assurance doit au moins couvrir cette valeur actuelle espérée. Bien entendu, dans la pratique, les assureurs doivent également tenir compte d’autres éléments comme les frais d’administration, les marges de sécurité et les bénéfices. Néanmoins, le principe fondamental demeure le même : la prime est déterminée à partir de la valeur actuelle espérée des prestations futures.

Encore une fois, une manière visuelle de comprendre le calcul est celle-ci:

Exemple 10.9 On reprend une autre fois le cas d’un homme âgé de 40 ans qui n’a jamais fait de sélection médicale. Quelle est le coût d’une assurance vie entière si on suppose un taux d’intérêt de 5%, avec une prestation de 100 000$ au décès payable en fin d’année?

Solution.

À faire en exercice. Il pourrait être stratégique de comparer son développement mathématique avec le script R ci-dessous.

On peut noter que le coût actuariel d’une assurance vie entière peut sembler élevé, mais cela s’explique par une caractéristique fondamentale du produit : la prestation de décès sera versée avec certitude. Contrairement à une assurance temporaire, où l’assureur ne paie que si le décès survient pendant une période donnée, l’assurance vie entière garantit le versement du capital assuré tôt ou tard. L’incertitude ne porte donc pas sur le fait que la prestation sera payée, mais plutôt sur le moment où elle le sera. Le calcul actuariel consiste ainsi à déterminer la valeur actuelle espérée de ce paiement futur, en tenant compte à la fois des probabilités de décès et du rendement des placements réalisés par l’assureur.

Il faut également noter que nous avons volontairement simplifié le produit afin d’introduire les mécanismes de base du calcul actuariel. Dans la pratique, plusieurs éléments supplémentaires interviennent dans la tarification, notamment les valeurs de rachat, les déchéances et les frais du contrat.

De plus, dans ce calcul nous avons déterminé la prime unique d’une assurance vie entière, c’est-à-dire le montant qui devrait être payé en une seule fois au moment de la souscription pour financer la prestation future. Or, dans la plupart des contrats, la prime n’est pas payée en une seule fois mais plutôt sous forme de primes périodiques, généralement annuelles. Dans ce cas, chaque prime n’est payable que si l’assuré est encore vivant au moment du paiement. Le calcul actuariel doit donc tenir compte de la probabilité que l’assuré soit en vie à chaque échéance de paiement. Mathématiquement, ces primes périodiques correspondent à une rente viagère payable tant que l’assuré est en vie. C’est pourquoi l’étude des rentes constitue une étape essentielle pour déterminer les primes annuelles des contrats d’assurance vie.

10.7.6 Premiers calculs d’une rente

La même logique probabiliste permet également d’introduire les premiers calculs liés aux rentes viagères. Dans le cas d’une assurance-vie, la prestation est versée au moment du décès. Dans le cas d’une rente, la situation est inverse : des paiements sont versés tant que l’assuré est vivant. La durée des paiements dépend donc directement de la durée de vie de l’individu. Si l’on généralise le raisonnement utilisé pour le calcul d’une assurance-vie, une manière visuelle de comprendre le calcul d’une rente est la suivante :

On comprend ainsi qu’en fonction de la date de décès, la rente totale obtenue correspond aux versements \(R\) effectués au début de chaque année où l’assuré est en vie. On somme donc la contribution associée à chaque scénario de décès afin d’obtenir la valeur de la rente.

Toutefois, une autre manière de calculer une rente est possible. Considérons, pour simplifier, une rente qui verse \(R\) dollar au début de chaque année tant que l’individu âgé de \(x\) ans est en vie. Le premier paiement est versé immédiatement. Le deuxième paiement sera versé dans un an si l’individu est encore vivant à ce moment-là; la probabilité que ce paiement soit versé est donc \({}_1 p_x\). Le troisième paiement sera versé dans deux ans si l’individu survit deux années après l’âge \(x\), ce qui se produit avec probabilité \({}_2 p_x\). Plus généralement, le paiement versé au début de l’année \(t\) est effectué avec probabilité \({}_t p_x\). Comme dans le cas de l’assurance-vie, il faut également tenir compte de la valeur temporelle de l’argent. Si l’on note \(v=\frac{1}{1+i}\) le facteur d’actualisation associé au taux d’intérêt \(i\), la valeur actuelle d’un paiement de 1 dollar versé dans \(t\) années est \(v^t\). La valeur actuelle espérée de cette rente viagère devient alors

\[

\sum_{t=0}^{\infty} R v^t\, {}_t p_x.

\]

Cette expression représente la valeur actuelle actuarielle d’une rente viagère annuelle de \(R\) dollars versée au début de chaque année tant que l’assuré est en vie. On remarque que cette formule repose exactement sur le même principe que les calculs effectués précédemment : chaque paiement possible est pondéré par la probabilité correspondante de survie et actualisé pour tenir compte du moment où il sera versé. Pour terminer, il est intéressant de noter que les deux manières de calculer la valeur actuelle d’une rente viagère sont équivalentes :

\[

\sum_{t=0}^{\infty} \left( \sum_{m=0}^{t} R v^m \right)\, {}_t p_x\, q_{x+t}

=

\sum_{t=0}^{\infty} R v^t\, {}_t p_x.

\]

La preuve dépasse le cadre de ce cours, mais elle devient accessible après les cours ACT3300 et ACT4300.

Exemple 10.10 On reprend une autre fois le cas d’un homme âgé de 40 ans qui n’a jamais fait de sélection médicale. Quelle est le coût d’une rente viagère si on suppose un taux d’intérêt de 5%, avec une rente annuelle de 1$ payable en fin d’année?

Solution.

À faire en exercice. Il pourrait être stratégique de comparer son développement mathématique avec le script R ci-dessous.

Code

library(dplyr)library(tibble)library(knitr)library(kableExtra)bdM <- bdd$MallL# Paramètresi <-0.05v <-1/ (1+ i)R <-1ages <-c(20, 40, 60, 80)# Fonction qui calcule la valeur actuelle d'une rente viagèrerente_viagere <-function(x, table, v, R =1) { table %>%filter(Age2 >= x) %>%select(Age2, nult) %>%mutate(q = nult,p =1- q,t =row_number(),tpx =cumprod(p),contribution = R * (v^t) * tpx ) %>%summarise(ax =sum(contribution)) %>%pull(ax)}resultats2 <-tibble(`Âge`= ages,`Coût actuariel de la rente`=sapply(ages, rente_viagere, table = bdM, v = v, R = R))resultats2 %>%mutate(`Coût actuariel de la rente`=sprintf("%.2f $", `Coût actuariel de la rente`)) %>%kable(align =c("c", "c") ) %>%kable_styling(full_width =FALSE,position ="center",bootstrap_options =c("striped", "hover") ) %>%column_spec(2, bold =TRUE)

Âge

Coût actuariel de la rente

20

18.76 $

40

17.12 $

60

13.33 $

80

6.63 $

10.7.7 Prime d’assurance annuelle

Dans ce chapitre, nous avons calculé la prime totale d’une assurance vie entière, c’est-à-dire le montant qui devrait être payé en une seule fois au moment de la souscription pour financer la prestation future. Dans la pratique, les primes d’assurance ne sont généralement pas payées en une seule fois, mais plutôt sous forme de primes périodiques, par exemple chaque année. Une prime annuelle nivelée peut alors être vue, de façon intuitive, comme la prime totale de l’assurance répartie sur les années où l’assuré est encore en vie.

Mathématiquement, sans prouver cette équation, notons que cette répartition s’effectue à l’aide d’une rente viagère. Ainsi, la prime annuelle correspond essentiellement à

\[

\text{prime annuelle}

=

\frac{\text{valeur actuelle de la prestation d’assurance}}{\text{valeur actuelle de la rente viagère des primes}}.

\]

Dans vos cours de mathématiques de l’assurance de personnes, vous verrez plus en détail comment ces rentes sont calculées et comment elles permettent de déterminer précisément les primes périodiques des contrats d’assurance.

Exemple 10.11 On reprend la prime totale d’une assurance vie entière pour un homme âgé de 40 ans qui n’a jamais fait l’objet d’une sélection médicale, telle que calculée précédemment. En utilisant le coût actuariel de la rente viagère que nous venons de déterminer, quelle serait la prime annuelle d’assurance correspondante ?

Solution.

En combinant les résultats précédents, nous avons ainsi:

Les calculs effectués dans les deux sous-sections précédentes reposent sur le même principe fondamental : la valeur actuelle espérée de paiements futurs. La différence entre une assurance-vie et une rente provient simplement de l’événement qui déclenche les paiements: dans une assurance-vie, la prestation est versée au moment du décès, dans une rente, les paiements sont versés tant que l’assuré est en vie. On peut ainsi résumer cette différence de la manière suivante :

Produit

Événement déclencheur

Probabilité utilisée

Interprétation

Assurance-vie

Décès durant l’année \(t+1\)

\({}_t p_x q_{x+t}\)

La prestation est versée lorsque le décès survient

Rente viagère

Survie jusqu’à l’année \(t\)

\({}_t p_x\)

Le paiement est versé si l’assuré est encore en vie

Les formules obtenues reflètent directement cette différence. Pour une assurance-vie qui verse 1 dollar au moment du décès, la valeur actuelle espérée des prestations est

Pour une rente viagère qui verse 1 dollar au début de chaque année tant que l’assuré est vivant, la valeur actuelle espérée des paiements est

\[

\sum_{t=0}^{\infty} v^t \, {}_t p_x.

\]

Ainsi, l’assurance et la rente peuvent être vues comme deux faces d’un même problème actuariel :

l’assurance paie lorsque la vie s’interrompt;

la rente paie lorsque la vie se poursuit.

Cette différence a également des implications importantes du point de vue de l’anti-sélection. Une personne qui pense avoir une espérance de vie plus courte que la moyenne a peu d’intérêt à acheter une rente viagère, puisqu’elle risque de recevoir peu de paiements. À l’inverse, une personne qui s’attend à vivre longtemps peut avoir avantage à convertir son capital en rente afin de recevoir des paiements pendant une période plus longue. La situation est donc inversée pour l’assurance-vie : les individus qui croient présenter un risque de décès plus élevé peuvent être davantage incités à souscrire une assurance.

Pour cette raison, les hypothèses de mortalité utilisées pour tarifer les rentes sont généralement plus faibles que celles utilisées pour l’assurance-vie, car les personnes qui achètent une rente ont souvent une longévité supérieure à la moyenne.

10.7.9 Notations usuelles en assurance-vie et en rentes

Pour terminer, mentionnons qu’en actuariat, certaines notations reviennent constamment pour représenter la valeur actuelle des prestations promises par un contrat. Les symboles ci-dessous servent donc à résumer, de façon compacte, la valeur actuarielle de ces différents produits. Vous allez vous familiariser avec ces notations plus tard dans le programme.

Symbole

Interprétation

\(A_x\)

Valeur actuarielle d’une assurance-vie entière sur une personne âgée de \(x\) ans

\(A_{x:\overline{n}|}\)

Valeur actuarielle d’une assurance temporaire de \(n\) ans sur une personne âgée de \(x\) ans

\(\ddot{a}_x\)

Valeur actuarielle d’une rente viagère payable au début de chaque année à une personne âgée de \(x\) ans

\(a_x\)

Valeur actuarielle d’une rente viagère payable à la fin de chaque année à une personne âgée de \(x\) ans

\(\ddot{a}_{x:\overline{n}|}\)

Valeur actuarielle d’une rente temporaire de \(n\) ans payable au début de chaque année

\(a_{x:\overline{n}|}\)

Valeur actuarielle d’une rente temporaire de \(n\) ans payable à la fin de chaque année

On remarque donc que les notations des assurances-vie et des rentes viagères se ressemblent, mais qu’elles ne décrivent pas le même type de paiement. Les assurances sont liées au décès, alors que les rentes sont liées à la survie. Cette distinction sera centrale dans le calcul des primes et des réserves.

10.8 Questions de révision

L’assurance vie entière offre une protection :

pour une durée limitée

jusqu’à la retraite

pour toute la vie

pour 20 ans

jusqu’à l’âge de 65 ans

Dans une assurance vie entière à primes nivelées, les primes :

augmentent chaque année

diminuent avec l’âge

restent constantes

sont payées seulement au décès

dépendent du rendement des placements

Pourquoi les primes nivelées sont-elles plus élevées que le coût du risque au début?

pour financer les commissions

pour constituer une réserve

pour payer les taxes

pour couvrir l’inflation

pour augmenter la prestation

La réserve actuarielle représente :

un profit de l’assureur

une dette envers l’assuré

un impôt futur

un frais administratif

un capital de risque

La réserve d’un contrat d’assurance vie entière :

diminue avec le temps

reste constante

augmente généralement

devient négative

est toujours nulle

La valeur de rachat correspond :

au capital assuré

à la réserve disponible au titulaire

à la prime annuelle

au profit de l’assureur

à la prestation de décès

La valeur de rachat peut être obtenue :

seulement au décès

seulement à l’échéance

lors de la résiliation du contrat

lors du renouvellement

lors de la transformation

Une avance sur contrat est :

une prime future

un prêt garanti par la police

un remboursement de prime

une prestation de décès

un dividende

Si le titulaire cesse de payer les primes, la police peut :

être immédiatement annulée

rester en vigueur grâce aux options de non-déchéance

doubler le capital assuré

réduire automatiquement la prime

être transformée automatiquement

Une assurance libérée signifie que :

la prime est payée une seule fois

la prime devient variable

les primes ne sont plus exigées

la police est résiliée

le capital assuré diminue

Une option de non-déchéance vise à :

augmenter la prestation

maintenir une forme de protection

rembourser les primes

modifier le bénéficiaire

réduire la prime

Dans une assurance réduite libérée, le capital assuré :

augmente

diminue

reste identique

devient nul

double

Dans une assurance prolongée, la durée de la protection :

augmente

diminue

devient infinie

reste identique

devient viagère

La prime nivelée est calculée de manière à :

couvrir exactement le risque chaque année

varier selon les profits

équilibrer les coûts sur la durée

dépendre du bénéficiaire

suivre l’inflation

La réserve actuarielle est financée principalement par :

les taxes

les primes excédentaires des premières années

les frais administratifs

les dividendes

les commissions

Dans les premières années d’une police vie entière :

la prime est inférieure au coût du risque

la prime est égale au coût du risque

la prime est supérieure au coût du risque

la prime est nulle

la prime est variable

Dans les dernières années du contrat :

la prime dépasse le risque

la prime est nulle

le coût du risque dépasse la prime

les primes cessent automatiquement

la réserve devient nulle

La valeur de rachat dépend notamment :

de la durée du contrat

du sexe du bénéficiaire

de la profession

du lieu de naissance

de la couleur des yeux

Une police peut être dite libérée lorsque :

la prestation est payée

les primes sont terminées

le bénéficiaire change

la durée est atteinte

la réserve devient nulle

L’assurance vie entière se distingue de l’assurance temporaire car :

la prime varie chaque année

la protection est permanente

la prestation diminue

la police expire automatiquement

les primes sont toujours uniques

Corrigé des questions de révision

c

c

b

b

c

b

c

b

b

c

b

b

b

c

b

c

c

a

b

b

10.9 Exercices

Question 1. Utilisez la table de mortalité ICA2024, plus précisément la table de tous la hommes, statuts de tabagisme confondus, avec l’âge au dernier anniversaire. Autrement dit, on utilise l’onglet MallL du fichier Excel, et celle affichée dans ces notes de cours. On suppose quatre personnes

Francis, un homme âgé de 38 ans et qui vient de subir la sélection médicale avec succès?

Antoine, un homme âgé de 45 ans et qui a subi la sélection médicale avec succès il y a 5 ans?

Sébastien, un homme âgé de 78 ans et qui a subi la sélection médicale avec succès il y a 10 ans?

Alexandre, un homme âgé de 100 ans et qui a subi la sélection médicale avec succès il y a 10 ans?

Répondez aux questions suivantes:

Pour ces personnes, quelle sont les probabilités de décès et de survie dans la prochaine année?

Pour ces personnes, quelle sont les probabilités de décès et de survie dans les deux prochaines années?

Pour ces personnes, quelle sont les probabilités de décès et de survie dans les cinq prochaines années?

Solution.

Probabilité de décès et de survie dans la prochaine année

Personne

Probabilité de décès

Probabilité de survie

Francis

0.000245

0.999755

Antoine

0.000645

0.999355

Sébastien

0.021883

0.978117

Alexandre

0.325352

0.674648

Probabilités de décès et de survie dans les deux prochaines années.

Personne

Probabilité de décès

Probabilité de survie

Francis

0.000550

0.999450

Antoine

0.001361

0.998639

Sébastien

0.047280

0.952720

Alexandre

0.578557

0.421443

Probabilités de décès et de survie dans les cinq prochaines années

Personne

Probabilité de décès

Probabilité de survie

Francis

0.001836

0.998164

Antoine

0.004045

0.995955

Sébastien

0.146219

0.853781

Alexandre

0.929703

0.070297

Question 2. On prend les mêmes quatres assurés de la question 1. Répondez aux questions suivantes:

Pour ces personnes, quel est le coût d’une assurance-vie d’un an, avec prestation de 1000$ payable en fin d’année de décès, si le taux d’actualisation est de 0%, 2% et 5%?

Pour ces personnes, quel est le coût d’une assurance-vie de 2 ans, avec prestation de 1000$ payable en fin d’année de décès, si le taux d’actualisation est de 0%, 2% et 5%?

Pour ces personnes, quel est le coût d’une assurance-vie de 5 ans, avec prestation de 1000$ payable en fin d’année de décès, si le taux d’actualisation est de 0%, 2% et 5%?

Solution.

Coût d’une assurance-vie d’un an

Personne

Coût de l'assurance 0%

Coût de l'assurance 2%

Coût de l'assurance 5%

Francis

0.24

0.24

0.23

Antoine

0.64

0.63

0.61

Sébastien

21.88

21.45

20.84

Alexandre

325.35

318.97

309.86

Coût d’une assurance-vie 2 ans

Personne

Coût de l'assurance 0%

Coût de l'assurance 2%

Coût de l'assurance 5%

Francis

0.55

0.53

0.51

Antoine

1.36

1.32

1.26

Sébastien

47.28

45.86

43.88

Alexandre

578.56

562.35

539.52

Coût d’une assurance-vie 5 ans

Personne

Coût de l'assurance 0%

Coût de l'assurance 2%

Coût de l'assurance 5%

Francis

1.84

1.72

1.56

Antoine

4.05

3.80

3.47

Sébastien

146.22

137.14

125.03

Alexandre

929.70

888.96

833.41

Question 3. On prend les mêmes quatres assurés de la question 1. Répondez aux questions suivantes:

Pour ces personnes, quel est le coût d’une rente temporaire sur la vie d’un an, avec prestation de 1000$ payable en début d’année, si le taux d’actualisation est de 0%, 2% et 5%?

Pour ces personnes, quel est le coût d’une rente temporaire sur la vie de 2 ans, avec prestation de 1000$ payable en début d’année, si le taux d’actualisation est de 0%, 2% et 5%?

Pour ces personnes, quel est le coût d’une rente temporaire sur la vie de 5 ans, avec prestation de 1000$ payable en début d’année, si le taux d’actualisation est de 0%, 2% et 5%?